Mai 2026 · Lesezeit: ca. 18 Minuten

AUF EINEN BLICK: FÜNF ERKENNTNISSE

|

Die wirtschaftliche Ausgangslage

Im April 2026 vergab die Europäische Kommission einen Sovereign-Cloud-Vertrag über 180 Millionen Euro ausschließlich an europäische Anbieter. Keine Pressekonferenz, keine Rede in Strassburg. Nur eine Vergabeentscheidung in einem Amtsblatt. Wer die letzten fünf Jahre der europäischen Technologiepolitik verfolgt hat, weiss dennoch, was dieser Beschaffungsakt bedeutet: Der Kontinent beginnt, strategische Ziele mit echtem Geld zu unterlegen.

Dieser Schritt kommt zu einem wirtschaftlich schwierigen Zeitpunkt. Am 21. Mai 2026 veröffentlichte S&P Global die monatlichen PMI-Daten für die Eurozone. Der zusammengesetzte Index fiel auf 47,5 Punkte. Das ist der schlechteste Wert seit 31 Monaten und der zweite Monat in Folge unter der Wachstumsschwelle von 50. Frankreich verzeichnete den schärfsten Rückgang seit den Covid-Lockdowns im November 2020.

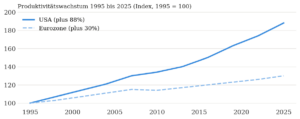

Die US-Wirtschaft wuchs im ersten Quartal 2026 um zwei Prozent, viermal so schnell wie die Eurozone mit 0,1 Prozent. Zwischen 1995 und 2025 stieg die Arbeitsproduktivität in den USA um 88 Prozent, in der Eurozone um 30 Prozent. Der Haupttreiber des Wachstumsgefälles war in beiden Fällen kein Konjunkturprogramm, sondern die unterschiedliche Geschwindigkeit, mit der Unternehmen produktivitätssteigernde Technologien in ihre Kernprozesse integrierten.

KI ist die nächste solche Welle. Die Einstiegskosten sind heute deutlich niedriger als beim Internet oder der Cloud. Die Frage ist nicht mehr, ob man KI einsetzen sollte. Die Frage ist, wessen KI man nutzt und unter welchen rechtlichen Bedingungen.

Quelle: Federal Reserve Bank of St. Louis, März 2026

Die Adoptionslücke und was sie kostet

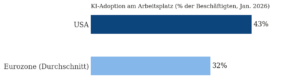

Im Januar 2026 nutzten 43 Prozent der amerikanischen Beschäftigten KI aktiv bei der Arbeit. In Europa war es knapp jeder Dritte. Elf Prozentpunkte Unterschied klingen überschaubar, bis man sie in Produktivitätsstunden und Wachstumspunkte übersetzt.

Laut Eurostat-Daten von 2025 setzen nur sechs Prozent der europäischen Unternehmen mit zehn bis 50 Beschäftigten KI ein. Bei mittelgroßen Unternehmen sind es 14 Prozent, bei Grossunternehmen 26 Prozent. In den am stärksten exponierten Sektoren, Finanzdienstleistungen und Software, ist die Produktivität seit 2022 fast viermal schneller gewachsen als in wenig exponierten Branchen. Wer früh adoptiert hat, baut Wissen auf, das sich nicht kopieren lässt.

Quelle: Federal Reserve Bank of St. Louis, März 2026

Quelle: CEPR / Aldasoro et al., 2026 und Eurostat ICT-Unternehmenserhebung 2025

Was KI europäischen Unternehmen tatsächlich bringt

Eine Analyse von 200 abgeschlossenen KI-Projekten in französischen KMU, durchgeführt von Orange und Stema Partners, dokumentiert einen medianen Return on Investment von 159 Prozent bei einer durchschnittlichen Amortisationszeit von 6,7 Monaten. Das sind Ist-Werte aus abgeschlossenen Projekten zwischen 2022 und 2025, keine Prognosen. Zum Vergleich: Neue Produktionslinien amortisieren sich häufig nach fünf bis zehn Jahren. ERP-Implementierungen nach drei bis fünf Jahren.

Die CEPR-Studie von Aldasoro und Kollegen, die mehr als 12.000 europäische Unternehmen mit kausaler Identifikationsstrategie auswertete, beziffert die durchschnittliche Steigerung der Arbeitsproduktivität durch KI auf vier Prozent. Der EESC dokumentierte 44 Prozent der europäischen Unternehmen, die KI einsetzen, berichten signifikante Produktivitätsgewinne mit durchschnittlichen Einsparungen von mehr als sechs Millionen Euro pro Unternehmen jährlich.

| 44%

europäischer Unternehmen berichten messbare KI-Produktivitätsgewinne |

> 6 Mio.

Euro Einsparungen oder Mehrerträge pro Unternehmen und Jahr |

159%

medianer ROI bei europäischen KMU (200 dokumentierte Projekte) |

| 6,7 Mon.

durchschnittliche Amortisationszeit für KMU-KI-Projekte in Europa |

+4%

Steigerung der Arbeitsproduktivität bei europäischen KI-Nutzern |

+30%

Umsatzwachstum bei KMU mit KI plus IoT und Datenanalyse |

Die CEPR-Studie zeigt auch, was nicht funktioniert: KI-Systeme, die auf bestehende Prozesse aufgesetzt werden ohne diese zu verändern, erzeugen wesentlich geringere Gewinne als KI-Systeme, die in die Prozessgestaltung integriert werden. Der Unterschied liegt nicht in der Technologie, sondern darin, wie tief sie integriert wird.

| FÜR DIE BETRIEBLICHE PRAXIS

Ein Amortisationszeitraum von 6,7 Monaten ist aussergewöhnlich kurz. ERP-Implementierungen brauchen oft drei bis fünf Jahre. Neue Produktionsanlagen fünf bis zehn Jahre. Für Unternehmen, die noch nicht mit KI begonnen haben, ist die relevante Frage nicht, ob KI sich lohnt. Die Frage ist, was das weitere Warten kostet. |

Die chinesische Variable: Kosten, Leistung und Abhängigkeit

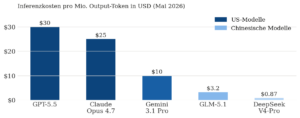

Im Mai 2026 kommen 60 Prozent aller KI-Anfragen auf OpenRouter von chinesischen Modellen: DeepSeek V4-Pro, Kimi K2.6, GLM-5.1 und Qwen 3. Sie alle verbindet, dass sie in Benchmarks mit führenden amerikanischen Modellen konkurrieren und dabei zu einem Bruchteil der Kosten erhältlich sind. DeepSeek V4-Pro liegt unter einem Dollar pro Million Output-Token. Claude Opus 4.7 kostet 25 Dollar.

Quelle: BuildFastWithAI, 23. Mai 2026 und offizielle Preislisten der Anbieter

Für Unternehmen mit volumenstarken Prozessen in Buchhaltungsautomatisierung, Kundendienst oder Dokumentenverarbeitung ist der wirtschaftliche Anreiz für chinesische Modelle real. Diese Kalkulation ist kurzfristig richtig, erfasst aber drei strukturelle Risiken nicht.

Erstens: Jede Anfrage an ein chinesisches Modell unterliegt chinesischem Recht und ist potenziell für chinesische Behörden zugänglich. Für Unternehmen mit personenbezogenen Daten oder Geschäftsgeheimnissen ist das keine theoretische DSGVO-Frage, sondern eine Haftungsfrage. Zweitens: Chinesische Exportbeschränkungen können jederzeit verhängt werden. Wer seinen Betrieb auf ein Modell aufgebaut hat, das über Nacht wegfällt, hat kein einfaches Szenario vor sich. Drittens: Technische Abhängigkeiten in Prompt-Strukturen, Trainingsdaten und API-Formaten lassen sich nicht ohne erheblichen Aufwand auf andere Modelle übertragen.

Das ist kein Argument gegen chinesische Modelle. Es ist ein Argument dafür, die Entscheidung bewusst zu treffen und von Anfang an eine Ausweichstrategie einzuplanen.

Der AI Omnibus: Was sich wirklich geändert hat

Am 7. Mai 2026 einigten sich EU-Gesetzgeber auf den AI Omnibus. Die meisten Berichte fokussierten auf die Fristverlängerungen. Was dabei unterging: Die Kernpflichten und das Sanktionsniveau blieben vollständig unverändert. Bussgelder von bis zu 35 Millionen Euro oder sieben Prozent des weltweiten Jahresumsatzes gelten weiterhin.

| Bereich | Alte Frist | Neue Frist | Praktische Relevanz |

| Hochrisiko-KI: Personal, Kredit, Bildung | Aug. 2026 | Dez. 2027 | 16 Monate mehr Zeit. Keine Garantie auf weiteren Aufschub. |

| KI in Maschinen und Medizingeräten | Aug. 2026 | Aug. 2028 | Maschinensektor vollständig ausgenommen. |

| GPAI-Modelle (Allzweck-KI) | Aug. 2025 | Bleibt Aug. 2025 | Gilt bereits. Dokumentation und Urheberrechtssafeguards Pflicht. |

| Transparenz: KI-Content, Deepfakes | Aug. 2026 | Bleibt Aug. 2026 | Sofortiger Handlungsbedarf für alle, die KI-Inhalte veröffentlichen. |

| KI-Kompetenzpflicht | Ergebnispflicht | Bemühenspflicht | Niedrigere Hürde für KMU, Schulungsdokumentation bleibt ratsam. |

| „Unternehmen, die in Erwartung einer Fristverlängerung ihre Compliance-Investitionen zurückgestellt haben, riskieren einen massiv verkürzten Umsetzungszeitraum, falls ein weiterer Aufschub ausbleibt.“

Cloud Security Alliance AI Safety Initiative, März 2026 |

Für Unternehmen, die jetzt mit Compliance beginnen, ergibt sich ein strategischer Vorteil: In Märkten in Südostasien, Lateinamerika und dem Nahen Osten gilt europäische Compliance als de-facto-Qualitätsstandard. AI-Act-konforme Systeme haben in diesen Märkten einen dokumentierbaren Vertrauensvorsprung.

Die Infrastrukturoffensive: Was Europa baut

Regulierung allein verändert keine Wirtschaftsstruktur. Die EU baut deshalb parallel zur normativen auch die physische Infrastruktur auf. Das Volumen übersteigt die Schätzungen der letzten Jahre.

| 200 Mrd.

Euro im EU-InvestAI-Programm für KI-Infrastruktur bis 2030 |

5

KI-Gigafabriken, die die EU über InvestAI finanziert und aufbaut |

60 Mrd.

Euro geschätzter Investitionsbedarf allein für Deutschland bis 2030 |

Das Kernproblem bleibt: Nur fünf Prozent des globalen Risikokapitals fliessen in europäische Tech-Unternehmen. Für einzelne Unternehmen, insbesondere KMU, gibt es aber konkrete Zugangswege: das OpenAI SME Accelerator Programm für 20.000 europäische KMU, das Sovereign Cloud Stack-Projekt des Bundesministeriums für Wirtschaft mit herstellerunabhängiger Cloud-Infrastruktur und die unterausgeschöpften Fördermittel des Digital Europe Programme.

Europas übersehener Industrievorteil

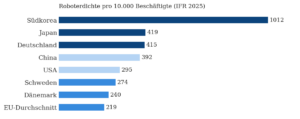

Die europäische Fertigungsindustrie generiert 2,5 Billionen Euro Wertschöpfung jährlich. Mit 219 Industrierobotern pro 10.000 Beschäftigte liegt Europa global weit vorne, hinter Südkorea und Japan, aber vor den USA mit 295. Dazu kommen 2,15 Millionen Vollzeit-Forscher und 403 Milliarden Euro Forschungsausgaben im Jahr 2024.

Die nächste grosse Welle der KI-Produktivitätsgewinne wird in Fertigung, Logistik, Energie und Medizin stattfinden, nicht in Software-Startups. Das sind die Sektoren, in denen Europa bereits die Infrastruktur und die Daten hat. Die offene Frage ist, welche KI-Systeme diese Infrastruktur steuern werden.

Quelle: Fortune / IFR World Robotics Report 2025

Predictive Maintenance ist ein konkretes Beispiel. Europäische Maschinenbauer wie Trumpf, DMG Mori und Siemens haben jahrelang Sensordaten aus Produktionsanlagen gesammelt. Diese Daten sind der entscheidende Rohstoff für KI-Modelle in diesem Bereich. Unternehmen, die diesen Datenvorteil nicht in KI-Produkte übersetzen, werden ihn verlieren.

Drei Entscheidungen, die nicht warten können

Aus den beschriebenen Entwicklungen ergeben sich für europäische Unternehmen drei Entscheidungen, die in den nächsten zwölf Monaten getroffen werden müssen.

| Entscheidung | Warum sie jetzt fällig ist | Was auf dem Spiel steht |

| Wo laufen Ihre KI-Workloads? | Europäische Anbieter (Ionos, OVHcloud, Telekom) investieren massiv. In 18 Monaten ist das Angebot breiter. Wer jetzt entscheidet, kann bessere Konditionen verhandeln. | NIS2-Compliance, AI-Act-Konformität, Schutz vor Cloud-Act-Zugriffen. |

| Welche KI-Modelle setzen Sie ein? | Chinesische Modelle sind günstig, aber mit Abhängigkeitsrisiken. Europäische Anbieter wie Mistral AI und Aleph Alpha skalieren. Modelstrategie jetzt definieren vermeidet spätere Migrationszwänge. | Datensouveränität, DSGVO-Compliance, Resilienz bei geopolitischen Verschiebungen. |

| Wo beginnen Sie mit KI? | ROI von 159 Prozent bei 6,7 Monaten Amortisation gilt für Projekte, die Prozesse wirklich verändern. Klein starten, skalieren. | Wettbewerbsposition und institutionelles Wissen über KI-Anwendungen aufbauen. |

Was Europa als nächstes plant: der Fahrplan bis 2028

Die bisherigen Massnahmen sind erst der Anfang. Wer die nächsten 24 Monate strategisch planen will, sollte fünf konkrete Vorhaben kennen, die bereits beschlossen sind oder kurz vor dem Abschluss stehen.

3. Juni 2026: Das Tech Sovereignty Package

Am 3. Juni 2026 veröffentlicht die Europäische Kommission das sogenannte Tech Sovereignty Package. Es enthält drei Kernelemente: den neuen Cloud and AI Development Act (CAIDA), eine Aktualisierung des Chips Act und erstmals eine formale, rechtlich bindende Definition von digitaler Souveränität auf EU-Ebene. Diese Definition hat weitreichende Konsequenzen: Sie rahmt öffentliche Beschaffungsentscheidungen in allen 27 Mitgliedsstaaten einheitlich und klärt, wie offen Europa gegenüber ausländischen Technologieanbietern bleibt. Bis heute kann jeder Mitgliedsstaat Souveränität unterschiedlich interpretieren. Nach dem 3. Juni nicht mehr.

Der Cloud and AI Development Act selbst ist für Q4 2027 geplant. Am 23. April 2026 vereinbarten Parlament, Rat und Kommission einen gemeinsamen Fahrplan über fünf strategische Bausteine: Rechenkapazität, Datenzugang, Talentförderung, Regulierungsrahmen und Marktzugang.

2. August 2026: Was dann gilt

Ab dem 2. August 2026 müssen Menschen in der EU informiert werden, wenn sie mit einem KI-System interagieren oder KI-generierten Inhalten ausgesetzt sind. Das gilt für Unternehmenswebseiten mit KI-Chatbots, für automatisierte E-Mails, die nicht als solche gekennzeichnet sind, und für KI-generiertes Marketingmaterial ohne Hinweis.

| CHECKLISTE AB AUGUST 2026

Drei Massnahmen, die bis zum 2. August 2026 umgesetzt sein müssen: (1) Alle KI-Chatbots auf der Unternehmenswebseite müssen als KI erkennbar sein. (2) KI-generierte Texte, Bilder oder Videos im Marketing brauchen einen Hinweis. (3) Automatisierte Entscheidungssysteme im Recruiting oder in der Kreditprüfung müssen dokumentiert und begründbar sein. |

Was Gartner für 2027 prognostiziert

Gartner prognostiziert, dass bis 2027 mehr als ein Drittel aller Unternehmen lokalisierte KI-Plattformen einsetzt. Heute sind es fünf Prozent. In einer Gartner-Umfrage unter westeuropäischen Unternehmen gaben 52 Prozent an, ihre Investitionen in Datensouveränität zu beschleunigen, und 47 Prozent überprüfen aktiv ihre Abhängigkeit von nicht-europäischen Cloud-Anbietern.

Das ist keine regulatorisch erzwungene Verschiebung. Es ist eine strategische Neuausrichtung, die aus den Vorstandsetagen kommt. Für Unternehmen, die früh umstellen, wird Souveränität zum Einkaufsargument bei B2B-Verträgen und öffentlichen Ausschreibungen.

Quelle: Gartner / Intelligent CIO Europe, Februar 2026

Chips Act 2 und europäische Halbleiterproduktion

Der Chips Act 2, für Q2 2027 geplant, zielt auf eine Schwachstelle der europäischen KI-Infrastruktur: die Abhängigkeit von amerikanischen und taiwanesischen Halbleitern. Europa produziert heute weniger als zehn Prozent der weltweit benötigten Chips. Wer souveräne KI will, braucht auch souveräne Rechenkapazität. TSMC baut sein erstes europäisches Werk in Dresden. Der Chips Act 2 soll Europas Halbleitermarktanteil bis 2030 auf 20 Prozent verdoppeln.

Was aus diesem Sommer 2026 bleiben wird

Der Sovereign-Cloud-Vertrag der EU-Kommission vom April 2026 über 180 Millionen Euro ist keine Schlagzeile. Er ist ein Verwaltungsakt. Und er ist trotzdem das klarste Zeichen dafür, dass Europa begonnen hat, strategische Ziele in Beschaffungsentscheidungen zu übersetzen.

Die Lage europäischer Unternehmen im Sommer 2026 ist eine des Widerspruchs. Die Wirtschaft schrumpft, die USA wachsen viermal schneller, chinesische Modelle dominieren den offenen KI-Markt, und nur acht Prozent der europäischen Unternehmen setzen KI ein. Gleichzeitig sind Werkzeuge vorhanden, ROI-Daten dokumentiert, Förderstrukturen aktiv und die regulatorische Richtung absehbar.

Unternehmen, die den Schritt gemacht haben, KI nicht als IT-Projekt, sondern als betriebliche Transformation zu behandeln, berichten übereinstimmend: Die Produktivitätsgewinne sind real, und die grösste Hürde war nicht die Technologie, sondern die interne Überzeugungsarbeit.

Der Abstand zwischen Unternehmen, die begonnen haben, und solchen, die noch warten, wird jeden Monat grösser. Dieser Abstand ist später aufholbar, aber er wird aufzuholen teuer sein.

Viele Unternehmen sprechen über KI. Entscheidend ist aber nicht das Tool selbst, sondern wie sinnvoll es in bestehende Prozesse integriert wird.

agentivo unterstützt KMUs dabei, KI schrittweise und mit klaren Anwendungsfällen im Unternehmen einzusetzen, durch individuell trainierte KI-Mitarbeiter, die reale Aufgaben im Arbeitsalltag übernehmen.

Verwendete Quellen

IoT Now: Sovereign-Cloud-Vergabe 180 Millionen Euro, Mai 2026

Fintech Times: GITEX AI EUROPE Whitepaper, 2026

Startbase: GITEX AI EUROPE Berlin, 25. Mai 2026

Euronews: Eurozone PMI Rezessionswarnung, 21. Mai 2026

CEOWorld: USA wächst viermal schneller als EU, Mai 2026

Federal Reserve Bank of St. Louis: KI-Adoption Europa und USA, März 2026

Europäische Zentralbank: KI und die Wirtschaft der Eurozone, März 2026

CEPR / VoxEU: Aldasoro et al., KI-Produktivität in Europa, 2026

EESC: KI als strategischer Vorteil Europas, Februar 2026

Orange / Stema Partners: KI, Produktivität und Governance, 2026

EIB / done.lu: KI-Strategien für europäische KMU, April 2026

Fortune: Europas industrieller KI-Vorteil, März 2026

OpenAI: SME Accelerator EU, Januar 2026