TL;DR

| Vor zwei Jahren gewann in Europas KI-Debatte meist das Unternehmen mit dem größten Modell. 2026 gewinnt oft das mit dem besseren Business Case. Die Kennzahlen, über die man auf Konferenzen und in Vorstandssitzungen spricht, heißen inzwischen ROI, Inferenzkosten, Deployment-Zeit, Adoptionsrate. In Deutschland hat sich der Anteil der Unternehmen mit aktivem KI-Einsatz binnen zwölf Monaten auf 41 Prozent mehr als verdoppelt (Bitkom). Global liegt die organisatorische Adoption laut Stanford AI Index bei 88 Prozent, aber nur 5,5 Prozent der Unternehmen sehen laut McKinsey einen wirklich messbaren finanziellen Effekt. Genau in dieser Lücke zwischen Nutzung und Nutzen spielt der Rest dieses Textes.

Deutschland treibt das vor allem im Kundenkontakt und in Marketing, weniger in der Produktion, wo Größe über Tempo entscheidet: Konzerne skalieren, der Mittelstand experimentiert. Europas strukturelle Antwort auf die Kapitalübermacht der USA und Chinas heißt Effizienz und Souveränität: eigene Rechenzentren über EuroHPC, offene Modelle von Mistral bis zum EU-Projekt EUROPA, und ein AI Act, der Compliance früh in die Architektur zwingt statt sie nachträglich aufzusetzen. |

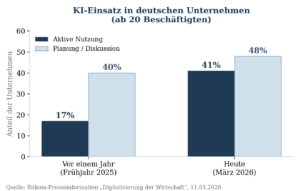

Innerhalb eines Jahres von 17 auf 41 Prozent: die schärfste Bewegung, die Bitkom seit Beginn seiner KI-Erhebungen 2014 gemessen hat.

Eine Verdopplung binnen zwölf Monaten klingt nach Euphorie, ist aber genau das Gegenteil. Euphorie sieht man an Ankündigungen, nicht an Bilanzen. Was hier wächst, ist etwas Nüchterneres: der Anteil der Unternehmen, die KI aus der Experimentierphase heraus in echte Kostenstellen überführt haben, mit Budget, mit Verantwortlichen, mit der Erwartung, dass sich die Ausgabe irgendwann rechnet. Genau deshalb wächst parallel auch die Zahl der Unternehmen, die von höheren Kosten als erwartet berichten, und die Zahl derer, die deswegen schon Stellen abgebaut haben. Wachstum und Ernüchterung laufen in diesem Fall nicht gegeneinander, sie laufen zusammen. Das unterscheidet 2026 von 2023: Damals wäre eine solche Zahl als Beweis für den Hype gefeiert worden. Heute ist sie vor allem ein Beleg dafür, dass genug Unternehmen weit genug gekommen sind, um die eigentlich unbequemen Fragen zu stellen.

Warum Benchmarks allein nicht mehr reichen

MMLU, HumanEval, SWE-bench Verified, GPQA: Wer sich in den letzten Jahren auch nur am Rand mit KI beschäftigt hat, kennt diese Kürzel. Die Fortschritte, die sie messen, sind beeindruckend. Auf dem Coding-Benchmark SWE-bench Verified kletterte die Leistung führender Modelle laut Stanford binnen eines einzigen Jahres von rund 60 auf nahezu 100 Prozent der menschlichen Referenzleistung. Für sich genommen eine bemerkenswerte technische Leistung.

Nur hilft sie Unternehmen offenbar wenig. McKinsey hat rund 2.000 Unternehmen befragt und kommt zu einem ernüchternden Ergebnis: Nur 5,5 Prozent erzielen einen signifikanten finanziellen Rückfluss aus ihren KI-Investitionen, obwohl fast 80 Prozent generative KI regelmäßig in mindestens einem Geschäftsbereich einsetzen. Ein Grund lässt sich ziemlich genau benennen: Genauigkeit. Stanford hat die Falschantwortraten von 26 führenden Modellen gemessen, mit einer Spannbreite von 22 bis 94 Prozent. Selbst die besten Systeme liegen also noch immer in etwa jedem fünften Fall daneben.

Die Lektion dahinter ist eigentlich simpel, wird aber gern übersehen: Modellleistung ist nicht gleich Geschäftsleistung. Ein System, das auf einem akademischen Benchmark glänzt, kann in einem realen Prozess trotzdem scheitern, an schlechter Integration, an unklaren Zuständigkeiten, an lückenhaften Daten oder schlicht daran, dass vorher niemand definiert hat, welches Problem eigentlich gelöst werden soll. Kein Modell rettet ein ungeklärtes Zielbild.

Was sich auf europäischen KI-Konferenzen geändert hat

Am deutlichsten zeigt sich der Wandel im Programm der großen Konferenzen. Der RAISE Summit in Paris, mit rund 9.000 Teilnehmenden im Juli 2026 einer der größten KI-Treffpunkte Europas, hätte vor drei Jahren vermutlich ein Panel namens „Der Wettlauf um die größten Modelle“ gehabt. 2026 heißt eines der meistdiskutierten Panels „Cracking the ROI Code: Is Intelligence Meeting the Income Statement?“ Der Titel ist fast schon Programm für das ganze Jahr.

Barak Kaufman, Chief Strategy Officer bei Wonderful, brachte es am Rande des Summits auf den Punkt: Der Rückfluss müsse künftig sowohl aus Umsatzwachstum als auch aus Kosteneinsparungen kommen, reine Tokenmaximierung sei der falsche Ansatz. Bezeichnend, wie viele Gespräche in Paris um modellagnostische Architekturen und Souveränitätsfragen kreisten, und wie wenige um die neueste Modellgeneration selbst.

Einen Tag zuvor fand erstmals der MACHINA Summit statt, Europas neues Leitformat für Physical AI und Robotik: humanoide Roboter, industrielle Automatisierung, die Frage, wie KI sich tatsächlich in bestehende Produktionsumgebungen einfügt. Auch hier ging es nicht um Architekturdebatten, sondern um Integration. Legt man die Konferenzprogramme der letzten vier Jahre nebeneinander, ergibt sich fast eine Zeitachse: 2023 lautete die Leitfrage, wie intelligent ein System ist. 2026 lautet sie, wie einsetzbar es ist.

Vom Kapazitätswettbewerb zur Einsatzfrage: die Verschiebung der Leitfrage 2023 bis 2026.

Deutschlands Perspektive

In Deutschland läuft derselbe Wandel, nur mit eigenem Akzent. Die Frage lautet hier selten „Kann das Gedichte schreiben?“ und fast immer: Verbessert das unsere Produktion? Lässt es sich in SAP integrieren? Trägt es zur Liefertreue bei? Keine mangelnde Neugier, das ist die Denkweise einer exportorientierten, industriell geprägten Volkswirtschaft.

Eine Bitkom-Erhebung liefert dazu ein konkretes Bild. KI läuft in deutschen Unternehmen vor allem im Kundenkontakt, 88 Prozent der Anwenderunternehmen nutzen sie dort, und in Marketing und Kommunikation, mit 57 Prozent. Danach folgt, mit deutlichem Abstand, Forschung und Entwicklung bei 21 Prozent und Produktion bei 20 Prozent. Wer erwartet hätte, Industrie 4.0 sei die Speerspitze der deutschen KI-Nutzung, wird von dieser Reihenfolge überrascht.

Marketing und Kundenservice liegen vorn, die Produktion zieht erst nach.

Was das in der Praxis bedeutet, zeigt sich bei Bosch besonders klar. Der Konzern hat sich vorgenommen, dass jedes eigene Produkt entweder KI-fähig ist oder mithilfe von KI gefertigt wird, und ist inzwischen weit über die Ankündigung hinaus: Rund 50 Bosch-Werke setzen KI bereits in der Produktion ein, über 2.000 Fertigungslinien sind angebunden. Im Werk Hildesheim ließen sich die Taktzeiten beim Hochlauf neuer Linien durch KI-gestützte Datenanalyse um 15 Prozent senken, im Werk Stuttgart-Feuerbach schrumpfte die Prüfzeit pro Bauteil von dreieinhalb auf drei Minuten. Im Halbleiterwerk Reutlingen steuert KI den Weg der Wafer durch bis zu tausend Bearbeitungsschritte und steigert den Durchsatz um fünf Prozent, eine Investition, die sich Bosch zufolge binnen drei Monaten amortisiert. Das ist die Art Zahl, die auf keiner Konferenzbühne Standing Ovations bekommt, und trotzdem der eigentliche Punkt ist.

Ein zweites Beispiel liefert die Zusammenarbeit zwischen dem Maschinenbauer Trumpf und dem Automobilzulieferer Schaeffler. Beim Laserschweißen von Kupferdraht in Elektromotoren, teils mehrere hundert Schweißpunkte pro Bauteil, nutzt Schaeffler am Standort Bühl eine KI-gestützte Bilderkennung von Trumpf, um die Schweißposition auch bei Abweichungen in Bauteilgeometrie und Lichtverhältnissen zuverlässig zu erkennen. Die Software läuft inzwischen weltweit in der Schaeffler-Produktion. Auch das ist, in aller Nüchternheit, die deutsche KI-Geschichte: kein Sprachmodell, sondern ein Bildfilter, der einen einzigen Produktionsschritt zuverlässiger macht, und genau deshalb den Aufwand wert war.

Interessanter als die Reihenfolge ist die Größenschere dahinter. Eine Untersuchung des Fraunhofer-Instituts für System- und Innovationsforschung zur Produktionsmodernisierung findet, dass rund 30 Prozent der Betriebe mit mindestens 500 Beschäftigten KI in der Fertigung einsetzen, aber nur etwa 16 Prozent der mittelgroßen Betriebe ab 100 Beschäftigten. Keine Frage der Aufgeschlossenheit, der Mittelstand ist selten technikfeindlich, sondern eine Frage der Skalierung: Wer keine eigene IT-Abteilung mit fünf Leuten hat, tut sich mit der unternehmensweiten Ausrollung naturgemäß schwerer als ein Konzern.

Das Fraunhofer IAO begleitet seit 2020 im Industrienetzwerk „KI in der Produktion“ inzwischen 38 Produktionsunternehmen, im Austausch mit rund 70 weiteren Anwendern, Technologieausrüstern und Forschungseinrichtungen. Das erklärte Ziel: Produktivität und Qualität durch konkrete betriebliche Anwendungen, nicht die Teilnahme an einem Wettrüsten um Modellgröße. Genau diese Bescheidenheit erklärt vermutlich auch, warum sich 62 Prozent der KI-nutzenden Unternehmen laut Bitkom selbst eher als Nachzügler einstufen als als Vorreiter. Das widerspricht dem Bild einer euphorischen KI-Nation, passt aber zur zugrunde liegenden Haltung: erst der Beweis, dann die Skalierung.

„Die Frage lautet nicht mehr, ob ein Unternehmen KI ausprobiert, sondern wo sie den größten betriebswirtschaftlichen Hebel entfaltet.“

— sinngemäß aus der Bitkom-Studienreihe „Künstliche Intelligenz in Deutschland“, 2026

Die vier neuen KPIs der KI

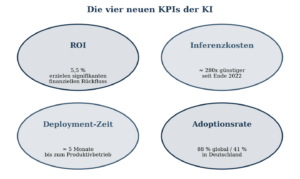

Statt Benchmark-Werten diskutiert die Branche inzwischen vier andere Kennzahlen, und sie ergänzen sich fast wie ein Diagnosewerkzeug: Wenn eine davon schlecht steht, spürt man das meist auch in den anderen drei.

ROI, Inferenzkosten, Deployment-Zeit und Adoptionsrate: die vier Kennzahlen, an denen sich KI-Projekte 2026 messen lassen müssen.

ROI

Die Antwort fällt differenzierter aus, als man denkt. Während 77 Prozent der deutschen KI-Anwender laut Bitkom eine verbesserte Wettbewerbsposition sehen, sagen global mehr als 80 Prozent, dass sich noch kein spürbarer Effekt auf das Konzernergebnis zeigt. Ein Widerspruch ist das nicht, eher zwei Blickwinkel auf denselben Reifegrad: operative Verbesserungen sind längst messbar, der Sprung auf die Bilanzebene bleibt die Ausnahme.

Inferenzkosten

Hier passiert die dramatischste Bewegung, still, aber folgenreich. Der Preis für ein Leistungsniveau auf GPT-3.5-Ebene ist zwischen November 2022 und Oktober 2024 laut Stanford um mehr als das 280-Fache gefallen. Hardwarekosten sinken parallel um rund 30 Prozent jährlich, Energieeffizienz steigt um etwa 40 Prozent. Wer sein KI-Budget noch nach den Preisen von 2023 kalkuliert, rechnet mit einer Welt, die es nicht mehr gibt.

Deployment-Zeit

Für Agentensysteme liegt die mittlere Time-to-Value branchenübergreifend inzwischen bei rund fünf Monaten. Kurz, gemessen an klassischen IT-Großprojekten, aber lang genug, dass viele Organisationen zwischen Pilot und Skalierung hängen bleiben. McKinsey beschreibt genau dieses Muster: Fast zwei Drittel der Unternehmen haben die unternehmensweite Skalierung von KI noch nicht einmal begonnen.

Adoptionsrate

Global liegt die organisatorische Adoption laut Stanford bei 88 Prozent, in Deutschland laut Bitkom bei 41 Prozent aktiver Nutzung plus weiteren 48 Prozent in Planung oder Diskussion. Die Differenz zwischen beiden Zahlen ist selbst schon ein Datenpunkt: Deutschland geht vorsichtiger vor, aber, entgegen dem gängigen Klischee vom digitalen Nachzügler, keineswegs abgehängt.

Warum Europa auf Effizienz setzt

Dass Europa gerade so viel über Effizienz redet, ist keine ideologische Vorliebe für das Bescheidene, sondern schlichte Notwendigkeit. Stanford beziffert die globale KI-Rechenzentrumskapazität inzwischen auf 29,6 Gigawatt, vergleichbar mit der Spitzenlast des gesamten US-Bundesstaats New York. Der Wasserverbrauch für Inferenz allein bei einem einzelnen Frontier-Modell wird auf ein Niveau geschätzt, das dem Trinkwasserbedarf mehrerer Millionen Menschen entspricht. Diese Rechnung trifft Europa besonders hart, weil der Kontinent traditionell über weniger eigene Rechenkapazität verfügt als die USA oder China.

Man kann diesen Kapitalrückstand beklagen, oder man kann tun, was Europa gerade tut: das Spielfeld wechseln. Statt um die größte Rechenleistung zu konkurrieren, baut der Kontinent seine eigene, kleinere, aber verteilte Infrastruktur und macht Effizienz zur Kennzahl, an der es sich messen lassen will.

The EU-Kommission mobilisiert über die InvestAI-Fazilität 20 Milliarden Euro für den Aufbau von AI-Gigafactories. Der EuroHPC-Verbund betreibt inzwischen 19 AI Factories, von Barcelona bis Sofia, von Athen bis Kajaani, und im Januar 2026 hat der EU-Rat den rechtlichen Rahmen dafür formell beschlossen. Sieben Mitgliedstaaten sind beteiligt, Deutschland darunter.

Dazu kommen die gestaffelten Fristen des europäischen AI Acts, die ab August 2026 weitere Compliance-Pflichten auslösen. Für viele Unternehmen bedeutet das zusätzlichen Prüf- und Dokumentationsaufwand, dessen Höhe stark von der Unternehmensgröße abhängt. Wer diese Anforderungen von Anfang an in die Architektur einplant, statt sie nachträglich draufzusetzen, spart am Ende Zeit und Budget, eine Lektion, die viele erst nach dem ersten Nachbesserungsprojekt lernen.

Die Botschaft dahinter ist unmissverständlich: Es geht nicht allein um Ökologie. Es geht um Ökonomie. Wer die Kosten pro Anfrage senkt, wer Energie effizienter nutzt und wer regulatorische Anforderungen früh mitdenkt, verschafft sich einen strukturellen Vorteil, unabhängig davon, wie leistungsfähig das zugrunde liegende Modell im globalen Vergleich abschneidet.

Vom Benchmark über die Integration zum wirtschaftlichen Nutzen: der eigentliche Weg eines KI-Projekts.

Open Source gewinnt an Boden

Effizienz allein erklärt aber nicht, warum Europa so viel Energie in offene Modelle steckt. Der zweite Grund ist Kontrolle: Wer ein Modell selbst hosten kann, macht sich nicht abhängig davon, dass ein einzelner externer Anbieter für immer verfügbar, bezahlbar und regelkonform bleibt.

Mistral veröffentlicht seine Kernmodelle unter Apache-2.0-Lizenz und betreibt mit dem Rechenzentrum in Bruyères-le-Châtel eigene europäische Infrastruktur. Aleph Alpha hat sich strategisch neu positioniert und ist im April 2026 mit dem kanadischen Anbieter Cohere zusammengegangen, mit Fokus auf souveräne, unternehmenstaugliche Plattformen für regulierte Branchen.

Parallel treibt die EU-Kommission mit dem Konsortium OpenEuroLLM den Aufbau offener, mehrsprachiger Sprachmodelle voran. Im Rahmen der im Februar 2026 gestarteten Frontier AI Grand Challenge wurde das Konsortium EUROPA ausgewählt, um ein offenes Modell mit mehr als 400 Milliarden Parametern in allen 24 EU-Amtssprachen zu entwickeln, mit Zugriff auf bis zu 2,5 Prozent der gesamten EuroHPC-Rechenkapazität für ein Jahr, darunter die Supercomputer LUMI in Finnland und Leonardo in Italien. Ergänzt wird das Bild durch das italienische Projekt Minerva, das portugiesische AMÁLIA und das Schweizer Apertus, das mit vollständig offenen Trainingsdaten arbeitet.

Statt eines einzelnen nationalen Champions verfolgt Europa damit bewusst eine föderierte Strategie aus mehreren, spezialisierten, offenen Modellen. Der wirtschaftliche Grund dafür ist unmittelbar einleuchtend: Offene Modelle lassen sich lokal betreiben, senken laufende Inferenzkosten, sichern Datenhoheit und lassen sich in regulierte Umgebungen einbetten. Für Unternehmen, die keinen Drittzugriff auf sensible Geschäftsdaten wollen, ist das längst kein Nischenargument mehr, sondern eine Grundvoraussetzung für den produktiven Einsatz.

Der Mittelstand verändert den Markt

Die überwiegende Mehrheit deutscher Unternehmen braucht kein Frontier-Modell mit mehreren hundert Milliarden Parametern. Sie braucht funktionierende Integration: CRM, ERP, Dokumentenverwaltung, Angebotserstellung, Kundenservice, interne Abläufe. Genau das ist der eigentliche Bruch gegenüber der Debatte von 2023, und er erklärt, warum viele der spannendsten europäischen KI-Geschichten inzwischen im Maschinenraum spielen, nicht auf der Bühne.

Umso bemerkenswerter, welche Anbieter in der Praxis tatsächlich zum Einsatz kommen. Laut Bitkom dominieren bei generativer KI in deutschen Unternehmen weiterhin ChatGPT/OpenAI, Microsoft Copilot und Google Gemini, während europäische Anbieter wie Aleph Alpha und Mistral bislang nur einen verschwindend geringen Marktanteil von deutlich unter einem Prozent erreichen. Gleichzeitig gaben in einer separaten Bitkom-Erhebung 93 Prozent der Befragten an, einen KI-Anbieter aus Deutschland zu bevorzugen, wenn sie die Wahl hätten. Zwischen Präferenz und tatsächlicher Nutzung liegt also weiterhin eine handfeste Lücke, und genau diese Lücke ist die eigentliche Wachstumschance für europäische Anbieter, wenn sie sie ernst nehmen.

Das erklärt auch, warum sich der Wettbewerb zunehmend über Integration statt über Modellqualität entscheidet. Ein Mittelständler, der ein KI-Werkzeug in seine SAP-Landschaft oder seinen Kundenservice einbetten will, schaut selten in eine Benchmark-Tabelle. Er schaut auf Kompatibilität, deutschsprachigen Support, Kosten pro Nutzung und regulatorische Sicherheit. Wer als Anbieter Mittelstandskunden gewinnen will, muss also weniger über die nächste Modellgeneration sprechen und mehr über dokumentierte Anwendungsfälle mit belastbaren Zahlen: Wie viele Stunden wurden eingespart? Wie hat sich die Reaktionszeit im Service verändert? Wie schnell war das System nach der Einführung wirklich im Alltag angekommen?

Die neue Definition von Erfolg

Früher lautete die stillschweigende Erfolgsdefinition: das intelligenteste Modell. Heute lautet sie: das nützlichste. Deloitte unterscheidet in seiner Erhebung unter 3.235 Führungskräften drei Reifegrade: Ein Drittel der Organisationen nutzt KI inzwischen für echte Transformation, neue Produkte, neue Geschäftsmodelle. Ein weiteres Drittel gestaltet zentrale Prozesse aktiv um. Das letzte Drittel bleibt bei oberflächlicher Nutzung, ohne dass sich an den eigentlichen Abläufen viel ändert.

McKinsey beschreibt ein sehr ähnliches Muster mit seiner Kategorie der „AI Pioneers“, rund 23 Prozent der befragten Organisationen, die genau verstehen, wie KI ihre Prozesse und Kompetenzanforderungen verändert, und die entsprechend über mehrere Abteilungen hinweg ausrollen. Der Unterschied zu den übrigen Unternehmen liegt fast nie in der Modellwahl. Er liegt in Führung, in Change-Management und in der Bereitschaft, Arbeitsabläufe wirklich neu zu denken, statt KI einfach über die bestehenden zu legen.

Diese Verschiebung ist im Kern eine Reifung, wie sie jede größere Technologie irgendwann durchläuft. Eine Erfindung, über die man zunächst wegen ihrer reinen Fähigkeiten spricht, wird irgendwann über ihren Nutzen diskutiert. Bei der Elektrizität dauerte dieser Übergang Jahrzehnte. Bei generativer KI vollzieht er sich in Europa innerhalb von zwei, drei Jahren, was auch erklärt, warum sich die Debatte gerade so hektisch anfühlt: Eine ganze Wirtschaft lernt gleichzeitig um.

Das leistungsstärkste Modell der Welt wird Europa vermutlich nicht als Erstes bauen. Die Kapitalausstattung amerikanischer und chinesischer Anbieter liegt derzeit um Größenordnungen über der europäischer Unternehmen, und daran wird sich kurzfristig kaum etwas ändern.

Aber vielleicht ist das gar nicht das Rennen, das am Ende zählt. Denn wenn Modellleistung nicht gleich Geschäftsleistung ist, dann entscheidet auch nicht, wer das größte Modell baut, sondern wer den größten wirtschaftlichen Nutzen daraus zieht. Genau dieses Rennen läuft noch, und Europa hat sich gerade erst darin eingeschrieben.

agentivo.ai integriert KI genau an dieser Stelle: in SAP, CRM und Kundenkontakt, mit einem Effekt, der sich in Zahlen zeigt, nicht in Benchmarks.

Interessiert? Schreiben Sie uns.

Quellen

– Stanford HAI, The 2026 AI Index Report

– McKinsey & Company, The State of AI (2025/2026) und The State of Organizations 2026

– Deloitte, The State of AI in the Enterprise

– Bitkom e. V., Künstliche Intelligenz in Deutschland – Studienbericht 2026

– Bitkom-Presseinformation, Digitalisierung der Wirtschaft, 11. März 2026

– Bitkom-Presseinformation, Durchbruch bei Künstlicher Intelligenz, 15. September 2025

– Fraunhofer IAO, Industrienetzwerk „KI in der Produktion“

– Europäische Kommission, AI Gigafactories

– Europäische Kommission, AI Factories – Shaping Europe’s digital future

– Rat der Europäischen Union, Pressemitteilung zu AI Gigafactories, 16. Januar 2026

– Slator, EU Backs Open-Source AI Model Covering 24 EU Languages (EUROPA/OpenEuroLLM)

– Forbes, Behind The AI Gold Rush At RAISE Summit Paris

– Tech.eu, RAISE Summit Returns to Paris on July 8–9, 2026

– Mirantis, Optimizing Inference Costs (zitiert Stanford AI Index 2025)

– Bosch Media Service, Bosch bringt generative KI in die Produktion

– Trumpf Newsroom, More AI: How ElringKlinger and Schaeffler are accelerating laser welding